- 楽天カードと組み合わせが良いクレジットカードはどれ?

- クレジットカードを2枚持つメリットって何?

- 2枚目のクレジットカードの選び方も知りたい!

こういった悩みを解決できる記事になっています。

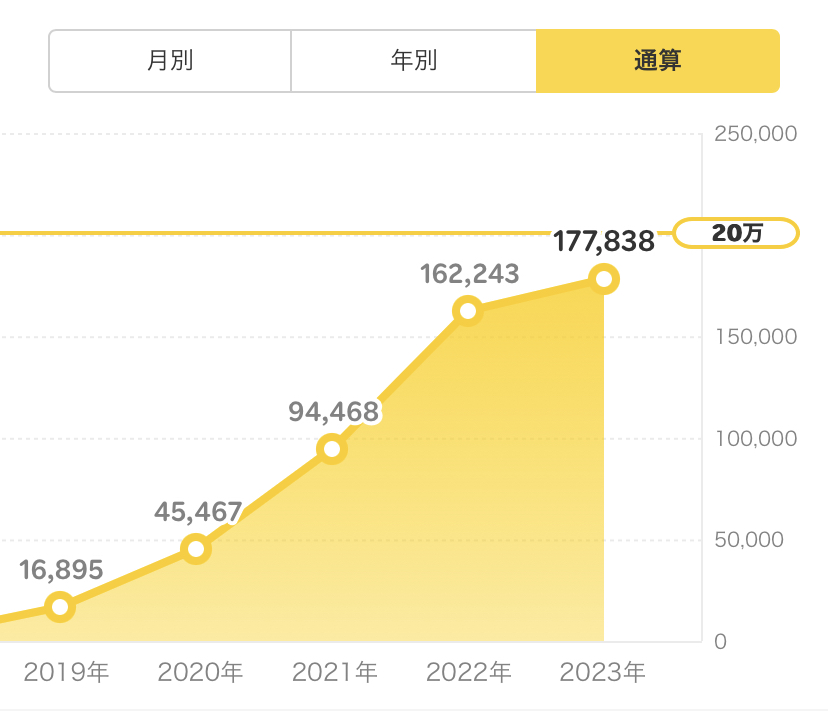

私は18歳からクレジットカードを利用しており、特に楽天カードでは効率よくポイントを貯めることで、以下の通り通算17万円分以上のポイントを貯めてきました。

そこで今回は「クレジットカードを2枚持った方が、より効率的にポイントを貯められるのでは?」と考え、節約家目線で楽天カードと組み合わせが良いクレジットカードをまとめてみました。

記事を読み終えると、楽天カードと組み合わせることで『最強にお得になるクレジットカード』を知ることができ、効率よくポイントを貯められるようになりますよ。

※まだ楽天カードをお持ちではない方は、特徴と申し込み方法を解説している以下の記事をご覧ください。

もくじ

クレジットカードを2枚持つメリット・デメリット

そもそもクレジットカードを2枚持つのはどんなメリットがあるのでしょうか?

デメリットまで確認した上で、本当に2枚持つべきかチェックしていきましょう。

クレジットカード2枚持ちのメリット

クレジットカードを2枚持つメリットは以下の3つです。

- 特典やポイントをたくさんもらえる

- 利用限度額が大きくなる

- 柔軟に支払いができるようになる

1. 特典やポイントをたくさんもらえる

2枚のクレジットカードを持つことで、それぞれの特典やポイントをもらうことができます。

例えば、1枚目のカードはポイント還元率が高く、2枚目のカードが旅行特典を提供している場合は、使用するカードをシーンに合わせて選ぶことで最大限の利益を得られています。

また、同じ会社のクレジットカードを2枚持ちすれば、1枚持ちの時と比較して特典やポイントをより多く受けられる可能性があります。

2. 利用限度額が大きくなる

2枚になるのでクレジットカードの利用限度額が増加し、大きな支出をカバーしやすくなります。

クレジットカードには利用可能枠が定められており、それを上回る金額は決済できません。

もし、家具や家電など大きな買い物をしたタイミングで利用金額が上限に達した場合、翌月になるまでクレジットカードが利用できなくなってしまいます。

その点、クレジットカードを2枚持っていれば、2枚目の利用可能枠で支払いをすることが可能です。

3. 柔軟に支払いができるようになる

カードを紛失したり盗難にあった場合、もう一方のクレジットカードで代用することができます。

また、2枚のクレジットカードを持つことで、支払いサイクルや締め日の設定によって、支払いのタイミングを調整することも可能です。

万一の際の保険的な役割となるため、安心材料になりそうですね。

クレジットカード2枚持ちのデメリット

クレジットカードを2枚持つことにはメリットがある一方で、以下のようなデメリットも存在します。

- 支出のコントロールが難しい

- 年会費や手数料の負担が増える

- 利用枠に応じた特典を受けにくくなる

1. 支出のコントロールが難しい

複数のクレジットカードを持つと、複数の請求書や支払い締切日を確認する必要があり、支出の管理が難しくなります。

そのため、クレジットカードを2枚持つ時はそれぞれの利用金額を定期的に確認し、使いすぎていないかチェックした方がいいでしょう。

利用明細を目視するだけでなく、お金を使ったタイミングで家計簿をつけるのが一番おすすめです。

家計簿の付け方や我が家で使っているテンプレは以下の記事で公開しているので、気になる方は見てみてくださいね。

2. 年会費や手数料の負担が増える

年会費や手数料がかかるクレジットカードを複数持つ場合、カードの枚数分の支出が増えます。

例えば、1枚目のクレジットカードの年会費が0円、2枚目のクレジットカードの年会費が11,000円の場合、10年間で支払う金額は0円から132,000円に増えてしまいます。

年会費に見合うだけのメリットがあるのか、慎重に確認した方がいいでしょう。

金銭的な負担をかけずにクレジットカードを2枚持ちたい人は、2枚とも年会費がかからないクレジットカードを選ぶのがおすすめです。

3. 利用金額に応じた特典を受けにくくなる

クレジットカードの枚数が増えれば特典やポイントをたくさん受け取れる一方で、利用金額に応じた特典は受けにくくなります。

というのもクレジットカードによっては、一定の利用金額を超えるとカードのグレードをアップできたり、特別にポイントが付与されたりなどの特典を受けられることがあります。

カードが増えるとその分支払いが分散してしまうため、利用金額を達成しづらくなるということです。

利用金額に応じた特典のあるクレジットカードを選ぶ場合は、そのカードをメインに利用するなどの工夫をしましょう。

楽天カードは2枚持ちできる?

結論、楽天カードは2枚持ちすることができます。

2021年6月1日から2枚目の楽天カードを発行できるサービスが開始されました。

ただし、一部のカードの組み合わせができません。

以下では楽天カードを2枚持つための条件と、2枚持つ場合のメリット・デメリットを解説していきます。

楽天カードを2枚持つための条件

楽天カードを2枚持ちできないのは以下の5パターンです。

- 楽天PINKカードの2枚持ち

- 年会費が有料の楽天カードの2枚持ち

- 楽天銀行カードを既に持っている場合

- 楽天ANAマイレージクラブカードを既に持っている場合

- 楽天カードアカデミーを既に持っている場合

年会費が有料の「楽天ゴールドカード」「楽天プレミアムカード」「楽天ブラックカード」は併用できません。

また、「楽天銀行カード」「楽天ANAマイレージクラブカード」「楽天カードアカデミー」を既に持っている場合は、他の楽天カードを2枚目として持つことはできないため、他社のクレジットカードを選ぶ必要があります。

持てない組み合わせは上記の通りですが、通常の「楽天カード(一般カード)」であれば、どの組み合わせでも問題なく2枚目を持つことができるのでご安心ください。

楽天カードを2枚持つメリット

楽天カードを2枚持つことができる条件だった方は、そのメリットが気になりますよね。

2枚とも楽天カードにするメリットは以下の3つです。

- 楽天ポイントをまとめて貯められる

- お金の管理がしやすくなる

- クレジットカードを使えるお店が増える

1. 楽天ポイントをまとめて貯められる

2枚目も楽天カードにすることで、さらに楽天ポイントを貯めることができ、1枚目の楽天カードと同じ口座にまとめて貯めることができます。

他社で2枚目のカードを作ると、貯められるポイントは楽天ポイントではなくなる可能性が高いため、効率的には貯めづらくなってしまいます。

特に楽天経済圏にいる方は、2枚目も楽天カードにすることでお得に楽天ポイントを活用できるでしょう。

2. お金の管理がしやすくなる

使用用途によってカードを変えることで、明細を分けることができます。

2枚とも楽天カードであれば、どちらも楽天カードアプリ内で切り替えるだけで見分けがつくので、他社のカードを持つよりも管理がしやすいです。

3. クレジットカードを使えるお店が増える

決済ブランドを分けることで、クレジットカードを使えるお店の幅が拡がります。

例えば、1枚目をJCBにしていると海外では使えない店舗が多いですが、2枚目にVISAかMastercardを選べぶことで、海外旅行に行った際も柔軟にクレジットカードを使えるようになります。

楽天カードの場合、2枚目は1枚目とは別の決済ブランドを選ぶこともできるため、メリットの一つになるでしょう。

楽天カードを2枚持つデメリット

ちょっとしたことですが、楽天カードを2枚持つ場合にもデメリットはあります。

- 2枚目の楽天カードの申し込みでもらえるポイントは少ない

- 利用限度額は変わらない

- 審査落ちした場合に1枚目にも影響するリスクがある

1. 2枚目の楽天カードの申し込みでもらえるポイントは少ない

楽天カードを新規で申し込んで利用すると、5,000ポイントもらえます。(2023年9月時点)

5,000円分のポイントがもらえるのはかなりお得で魅力的ですが、2枚目になるともらえるポイントは1,000ポイントです。

かなり少なくなってしまうので、2枚目は他社のクレジットカードにした方が入会特典でもらえるポイントが多くなるかもしれません。

2. 利用限度額は変わらない

同じ楽天カードだと、利用枠が別で設定されるわけでないため、利用限度額は変わりません。

楽天に限らず、利用可能枠を拡大するには、1枚目のクレジットカードの会社とは異なる会社で2枚目を発行する必要があります。

利用枠を増やす目的で2枚目を作るのであれば、別のクレジットカード会社を選びましょう。

3. 審査落ちした場合に1枚目にも影響するリスクがある

1枚目では通過した審査でも、2枚目では落ちる可能性があります。

1枚目の申し込みのときと状況が変わり、勤続年数やカードの利用状況が悪化した場合は注意しましょう。

また、既に審査に通過済の1枚目が使えなくなる場合もあるので、少し審査に不安がある方は他社のクレジットカードを選ぶのをおすすめします。

クレジットカード最強の2枚の組み合わせ5選

ここまでで、「2枚持ちすることのメリット・デメリット」「楽天カードを2枚持つメリット・デメリット」を理解できたと思います。

上記の内容を読んだ上で、「2枚目も楽天カードにしようかな!」と思った方は、「楽天カードの種類と5つの選び方」を参考にしてみてください。

券種、デザイン、申し込み方法について解説しています。

もし、「2枚目は他社のクレジットカードの方がいいかも...」と思った方は以下で解説する【最強の組み合わせ5選】を読んでみてくださいね。

- 楽天カード×三井住友カード(NL)

- 楽天カード×JCBカードW

- 楽天カード×JCBゴールド

- 楽天カード×PayPayカード

- 楽天カード×エポスカード

1. 楽天カード×三井住友カード(NL)

三井住友カード(NL)の基本情報

| 年会費 | 永年無料 |

| 決済ブランド | Visa、Mastercard |

| 入会対象者 | 満18歳以上(高校生は除く) |

| 発行スピード | 最短30秒 ※1 |

| ポイントの種類 | Vポイント |

| ポイント還元率 | 0.5%〜7% ※2 |

| 楽天ポイントとの互換性 | ◯ |

| 付帯保険 | 海外旅行傷害保険(最高2,000万円)※3 |

| スマホ対応決済 | Apple Pay/Google Pay/楽天ペイ |

| 交換可能マイル | ANAマイル |

※2 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。iD、カードの差し込み、磁気取引は対象外です。

※3 事前に旅費などを当該カードでクレジット決済いただくことが前提です。(引受保険会社/三井住友海上火災保険株式会社)

三井住友カード(NL)は、2021年2月に誕生した比較的新しいクレジットカードで、楽天カードと同じく年会費永年無料です。

発行スピードが最短30秒※1という驚異的な速さなので、急ぎでクレジットカードが欲しい方にぴったりです。

また、カード番号や名前などの印字が一切ない「ナンバーレスカード」なので、第三者にカード情報を盗み見られる心配がありません。

三井住友カード(NL)のおすすめポイント

おすすめポイント

- ポイント還元率が最大7%!

- 楽天カードとの使い分けで効率よくポイントを貯められる!

- 貯めたVポイントを楽天ポイントに交換できる!

(Vポイント 1ポイント=楽天ポイント 0.8ポイント)

通常のお買い物だと0.5%のポイント還元率ですが、対象のコンビニ・ファーストフード・ファミレスなどでの利用なら最大7%と大幅にポイントアップします。

「楽天カード」は楽天市場などの楽天グループでの支払いに利用し、「三井住友カード(NL)」はコンビニ等のポイント還元率が高い実店舗での支払いに利用するなど、特性を活かして使い分けるとポイントを最大限に貯めていくことができます。

さらに、Vポイントは楽天ポイントに交換できるため、楽天ポイントをたくさん貯めたい人でも使いやすいクレジットカードと言えるでしょう。

ただし、1Vポイントは0.8楽天ポイントに減ってしまうため、交換するタイミングや使用用途には注意しましょう。

2. 楽天カード×JCBカードW

JCBカードWの基本情報

| 年会費 | 永年無料 |

| 決済ブランド | JCB |

| 入会対象者 | 18歳以上39歳以下(高校生を除く)※1 |

| 発行スピード | 最短3営業日 |

| ポイントの種類 | Oki Dokiポイント |

| ポイント還元率 | 1%〜10% |

| 楽天ポイントとの互換性 | ◯ |

| 付帯保険 | 海外旅行傷害保険(最高2,000万円)※2 |

| スマホ対応決済 | Apple Pay/Google Pay |

| 交換可能マイル | ANAマイル、JALマイル、スカイマイル |

※2 JCBカード W、JCBカード W plus Lで事前に「搭乗する公共交通乗用具」または「参加する募集型企画旅行」の料金をお支払いになった場合、海外旅行傷害保険が適用されます。

JCBカードは「2022年度 JCSI(日本版顧客満足度指数)第4回調査結果」で、楽天カードに次いで顧客満足度2位を獲得した、高評価のカードブランドです。

「JCBカードW」は「通常のJCBカード」と比較して2倍のポイント還元率であり、しかも年会費はかからないので、JCBカードを作りたいなら必ずチェックしておきたいカードです。

ただし、申し込みができるのは39歳以下限定※1なので注意しましょう。

JCBカードWのおすすめポイント

おすすめポイント

- ポイント還元率が最大10%!

- 楽天カードとの使い分けで効率よくポイントを貯められる!

- 貯めたOki Dokiポイントを楽天ポイントや楽天Edyに交換できる!

(Oki Dokiポイント 1ポイント=楽天ポイント 3ポイント) - 公共料金の支払いでも1%還元

Amazon・スターバックス・セブンイレブンなどのパートナー店での支払いならポイントが最大10倍になります。

例えばECサイトでも楽天市場は「楽天カード」で、Amazonは「JCB CARD W」で使い分けるだけでも効率よくポイントを貯められますね。

Oki Dokiポイントは楽天ポイントに交換することができ、同じ交換条件で楽天Edyにも交換できるため、Edyを使っている人にもおすすめです。

さらに、楽天カードでは還元率が0.2%に低下してしまう「公共料金の支払い」が、JCBカードWはであれば1%還元なので、楽天カードの弱点をカバーすることができます。

さらにさらに!女性のキレイをサポートする優待サービスを利用できたり、ディズニーリゾートのチケットやイベントが当たるキャンペーンに招待されたりなど、人によっては嬉しい追加特典もあります。

3. 楽天カード×JCBゴールド

JCBゴールドの基本情報

| 年会費 | 11,000円(初年度無料) |

| 決済ブランド | JCB |

| 入会対象者 | 20歳以上で安定継続収入のある人(学生不可) |

| 発行スピード | 最短即日 |

| ポイントの種類 | Oki Dokiポイント |

| ポイント還元率 | 0.5%~5%※1 |

| 楽天ポイントとの互換性 | ◯ |

| 付帯保険 | 海外旅行傷害保険(最高1億円)※2 国内旅行傷害保険(最高5,000万円)※3 |

| スマホ対応決済 | Apple Pay/Google Pay |

| 交換可能マイル | ANAマイル、JALマイル、スカイマイル |

※2 「搭乗する公共交通乗用具」または日本出国前に「参加する募集型企画旅行」の料金をJCBゴールドでお支払いになった場合、最高補償額は1億円。JCBゴールドでのお支払いがない場合には、補償の対象となりません。

※3 「搭乗する公共交通乗用具」、「旅館、ホテル等の宿泊施設」、「参加する募集型企画旅行」の料金を事前にJCBゴールドでお支払いになった場合、国内旅行傷害保険が適用されます。

「JCBゴールド」はこれまでご紹介したクレジットカードと違い、年会費が有料であることが一番の特徴です。

代わりに付帯保険や空港ラウンジ特典などのサービスが充実しています。

「JCBグルメ優待サービス」というホテルレストランや有名グルメ店が最大20%オフで楽しめる特典や、全国約1,200ヶ所のゴルフ場でのプレー予約を手配してもらえる「ゴルフ優待サービス」などがあり、上記のような特典を受ける機会がある人におすすめです。

JCBゴールドのおすすめポイント

おすすめポイント

- 空港ラウンジサービスと旅行保険が充実してる!

- 楽天カードとの使い分けで効率よくポイントを貯められる!

- 貯めたOki Dokiポイントを楽天ポイントや楽天Edyに交換できる!

(Oki Dokiポイント 1ポイント=楽天ポイント 3ポイント)

JCBゴールドの会員は、国内の主要空港とハワイ・ホノルルの国際空港にあるラウンジを無料で利用することができ、出発までの時間をゆっくり過ごすことができます。

また、旅行傷害保険は海外旅行は最高1億円、国内旅行は最高5,000万円と手厚い補償を受けられるため、旅行や出張などで飛行機に乗る機会が多い人は1枚持っておくと便利でしょう。

楽天カードとの使い分けやOki Dokiポイントから楽天ポイントへの交換は、「JCBカードW」と同様に対応できます。

年会費が有料なので、損をしないかどうかは必ずチェックしてください。「年間利用額220万円以上」であれば、Oki Dokiポイントの還元によって年会費11,000円を回収できる計算なので、一つの目安にしておきましょう。

4. 楽天カード×PayPayカード

PayPayカードの基本情報

| 年会費 | 永年無料 |

| 決済ブランド | VISA/Mastercard/JCB |

| 入会対象者 | 満18歳以上(高校生は除く) |

| 発行スピード | 最短即日 |

| ポイントの種類 | PayPayポイント |

| ポイント還元率 | 1%〜5% |

| 楽天ポイントとの互換性 | △ |

| 付帯保険 | 無し |

| スマホ対応決済 | Apple Pay |

| 交換可能マイル | 無し |

PayPayカードは、キャッシュレス決済の「PayPay」の残高にチャージできる唯一のクレジットカードです。

PayPayとPayPayカードを持っていれば、さまざまな店舗でキャッシュレスによる決済が可能になります。

ただし、付帯保険や交換可能マイルがないため、飛行機にたくさん乗る人には不向きでしょう。

PayPayカードのおすすめポイント

おすすめポイント

- ポイント還元率が最大5%!

- 楽天カードとの使い分けで効率よくポイントを貯められる!

- 公共料金の支払いでも1%還元

PayPayカードで買い物をすると、通常100円につき1ポイントのPayPayポイントが貯まり、Yahoo!ショッピング・LOHACOでの買い物なら、最大5%まで還元されます。

ECサイトの中でも「Yahoo!ショピング」でよく買い物をする方は、お得に使えるカードです。

また、QRコード決済で圧倒的なシェアのあるPayPayにチャージできるクレジットカードを持っていれば、楽天ペイが使えない店舗でもスムーズにお買い物ができ、ポイントも効率的に貯まります。

さらに、JCBカードWと同様に「公共料金の支払い」でも1%還元なのも魅力です。

PayPayポイントは楽天ポイントに交換できないので、楽天ポイントに集中してたくさん貯めたい方は注意して選びましょう。

5. 楽天カード×エポスカード

エポスカードの基本情報

| 年会費 | 永年無料 |

| 決済ブランド | VISA |

| 入会対象者 | 満18歳以上(高校生は除く) |

| 発行スピード | 最短即日 |

| ポイントの種類 | エポスポイント |

| ポイント還元率 | 0.5%〜1.25% |

| 楽天ポイントとの互換性 | △ |

| 付帯保険 | 海外旅行傷害保険(最高3,000万円) |

| スマホ対応決済 | Apple Pay/Google Pay/EPOS Pay |

| 交換可能マイル | ANAマイル/JALマイル |

また、カード番号や所有者名などの情報がすべて裏面に記載されており、縦型のスタイリッシュなデザインなのが特徴的です。

エポスカードのおすすめポイント

おすすめポイント

- 楽天カードとの使い分けで効率よくポイントを貯められる!

- EPOSポイントUPサイト経由で、還元率を上げられる!

- エポスカードから楽天Edyへのチャージでポイントが貯まる!

楽天カードの優待店では楽天カードを、エポスカードの優待店ではエポスカードを利用すれば、効率的にポイントを貯められます。

また、「EPOSポイントUPサイト」を経由するとポイント還元率を上げることができ、楽天市場や楽天トラベルなどの楽天サービスで「支払いをエポスカード」で行えば、エポスポイントと楽天ポイントが2重取りできます。

さらに、エポスカードから楽天Edyチャージが可能で、1,000円のチャージにつき5エポスポイントが貯まる仕組みです。

楽天ポイントへの交換はできないものの、ポイントUPサイトや楽天Edyへのチャージを上手く利用するとたくさんポイントを貯めることができそうです。

クレジットカード比較表

上記でご紹介したカードと楽天カードを比較しやすいよう、以下の通り表にまとめたのでぜひ活用してみてください。

※注目すべき箇所を赤字にしています。

| カード名 | 楽天カード | 三井住友カード(NL) | JCBカードW | JCBゴールド | PayPayカード | エポスカード |

| 年会費 | 永年無料 | 永年無料 | 永年無料 | 11,000円(初年度無料) | 永年無料 | 永年無料 |

| 決済ブランド | VISA/Mastercard/ JCB /AmericanExpress | Visa、Mastercard | JCB | JCB | Visa、Mastercard、JCB | VISA |

| 入会対象者 | 満18歳以上(高校生は除く) | 満18歳以上(高校生は除く) | 満18歳以上(高校生は除く) | 20歳以上で安定継続収入のある人(学生不可) | 満18歳以上(高校生は除く) | 満18歳以上(高校生は除く) |

| 発行スピード | 1週間〜10日 | 最短30秒 | 最短3営業日 | 最短即日 | 最短即日 | 最短即日 |

| ポイントの種類 | 楽天ポイント | Vポイント | Oki Dokiポイント | Oki Dokiポイント | PayPayポイント | エポスポイント |

| ポイント還元率 | 1%〜3% | 0.5%〜7% | 0.5%~10% | 0.5%~5% | 1%〜5% | 0.5%〜1.25% |

| 楽天ポイントとの互換性 | - | ◯ | ◯ | ◯ | △ | △ |

| 付帯保険 | 海外旅行傷害保険(最高2,000万円) | 海外旅行傷害保険(最高2,000万円) | 海外旅行傷害保険(最高2,000万円) | 海外旅行傷害保険(最高1億円)※2 国内旅行傷害保険(最高5,000万円) | 無し | 海外旅行傷害保険(最高3,000万円) |

| スマホ対応決済 | Apple Pay/Google Pay/楽天ペイ | Apple Pay/Google Pay/楽天ペイ | Apple Pay/Google Pay | Apple Pay/Google Pay | Apple Pay | Apple Pay/Google Pay/EPOS Pay |

| 交換可能マイル | JALマイル | ANAマイル | ANAマイル、JALマイル、スカイマイル | ANAマイル、JALマイル、スカイマイル | 無し | ANAマイル/JALマイル |

自分に合うクレジットカード最強の2枚の選び方

「最強の2枚の組み合わせ」をご紹介しましたが、どのカードにするか検討できたでしょうか?

まだ迷っている方に向けて、選び方を以下の4つに整理したのでチェックしてみくださいね。

- 自分のライフスタイルに合うカードを選ぶ

- 年会費や手数料を考慮してカードを選ぶ

- 決済ブランドを分けてカードを選ぶ

- 1枚目のカードのデメリットを補えるカードを選ぶ

1. 自分のライフスタイルに合うカードを選ぶ

自分のライフスタイルと相性が良いカードを選びましょう。

自分の支出パターン、支出金額、優先事項を整理し、クレジットカードの利用条件、ポイント還元率、特典を比較検討すると最適な選択ができます。

自分の状況

- いつもどんな支出をしている?(旅行で使う・特定の店舗でよく使うetc)

- 支出金額は年間でどれくらいある?(有料カードでも元を取れる?)

- クレジットカードを利用する上で譲れない優先事項は何?

クレジットカードを比較検討するポイント

- どんな利用条件なのか?(対象年齢や職業に当てはまるか?)

- ポイント還元率はどれくらい?(通常1%・公共料金でも1%・〇〇なら10%etc)

- どんな特典がある?(空港ラウンジが使える・優待店舗が多いetc)

例えば、旅行や出張でよく海外に行く機会がある方は、海外旅行保険が充実していたり、貯めたポイントをマイルに交換できる機能がついたクレジットカードだとお得になるでしょう。

反対に、日常生活であまり利用しない店舗でポイント還元率が上がるクレジットカードを持った場合、効率よくポイントを貯められなくなってしまいます。

ライフスタイルとクレジットカードの条件を照らし合わせて、最大限にお得に使えるカードを見極めることが重要です。

2. 年会費や手数料を考慮してカードを選ぶ

年会費や発行手数料などの費用が発生する場合、それでも持つ価値があるかチェックしましょう。

あまり特典を活用しきれず、せっかく払っている費用を無駄にしてしまうリスクがあるからです。

「年会費11,000円なのに、普段の買い物で利用するだけで1年過ごしてしまった...」となってはもったいないですよね。

また、年会費が無料でも「初年度のみ無料」「一定金額の利用で無料」など、条件付きの場合もあるので注意が必要です。

心配な方は、「年会費永年無料」のクレジットカードを組み合わせるようにしましょう。

3. 決済ブランドを分けてカードを選ぶ

クレジットカードを2枚持つ場合、決済ブランドは分けた方が良いでしょう。

決済ブランドによって使える店舗や地域が異なるため、分けることでクレジットカードを利用できる場面を広げることができます。

例えば、1枚目のカードの決済ブランドをJCBにしている場合、2枚目は全世界に普及しているVISAかMastercardにすることで、海外でも利用しやすくなります。

また、よく行くお店で対応している決済ブランドを選ぶのも賢い選び方です。

クレジットカード会社によって選べる決済ブランドはバラバラなので、自分が使いたい決済ブランドを選べるのかチェックしましょう。

4. 1枚目のカードのデメリットを補えるカードを選ぶ

既に持っている1枚目のカードのデメリットを洗い出し、できるだけそのデメリットをカバーできる機能が付いたカードを選びましょう。

例えば楽天カードを1枚目にしているのであれば、公共料金の支払いはポイント還元率が0.2%に低下してしまうこと、付帯保険や特典があまり充実していないことがデメリットになります。

公共料金でもポイント還元率が変わらないカード、保険や特典が充実しているカードが選択肢に入ってくるでしょう。

デメリットを補うようにクレジットカードを組み合わせれば、お得にカードを使いこなすことができますよ。

クレジットカード2枚持ちのよくある質問

クレジットカードを2枚持つ上で、よくある質問をまとめました。

以下の疑問も払拭してから申し込みに進んでみてくださいね。

クレジットカードの平均保有枚数は3枚です。(参考:【クレジットカードに関する総合調査】2022年度版 調査結果レポート|株式会社ジェイシービー)

QRコード決済の普及も進んでいますが、使用用途を分ける目的などでクレジットカードを複数枚持つ人が多いようです。

クレジットカード会社によりますが、2枚目が発行できる場合もあります。

前述した通り、楽天カードは2枚持ちが可能です。ただし、条件が少しあるので注意はしましょう。

以下の記事では、同じ会社で2枚発行できるクレジットカードについて解説しているので、ぜひあわせてご覧ください。

クレジットカードの発行枚数に制限は特に設けられていません。

ただし、たくさん発行してしまうとそれだけ管理がしにくくなったり、利用金額に応じた特典が受けにくくなるなど、デメリットもあるので多くても3枚程度が目安になるでしょう。

冒頭で説明した2枚持ちのメリット・デメリットを考慮すると、保有枚数は2枚がベストです。

たしかに年会費が永年無料であれば、カードをたくさん持つほどポイント還元率が高まる機会が増えてお得になりやすいですが、実際そこまで上手く使い分けるのは面倒で結局使いこなせなくなります。

「ポイント還元率が上がるから」「無料で作れるから」などと接客されてクレジットカードを何枚も作ってしまったことがありますが、結局ポイントが分散されてもったいないし、何枚も持ち歩くのも嫌になります。

もらえるポイントや特典を最大限にしつつ、管理がしやすくて使いこなせる枚数は2枚でしょう。

私が、楽天カードと最強の組み合わせができると考えるクレジットカードは「JCBカードW」です。

理由は以下の通り。

楽天カード×JCBカードWが最強の理由

- 両方とも年会費が永年無料

- Oki Dokiポイントから楽天ポイントに交換できる

- Oki Dokiポイントを楽天Edyにチャージできる

- 楽天市場は楽天カード、AmazonはJCBカードWで使い分けるとお得になる

- 楽天カードでは0.2%の公共料金の支払いがJCBカードWなら1%になる

- JCBカードWは無条件でETCカードを無料で利用できる

楽天カードでデメリットになる部分をJCBカードで補える項目が多く、Oki Dokiポイントから楽天ポイントに交換できるので、楽天経済圏で生活している人にも適しています。

もちろん、自分のライフスタイルに合ったカードを選ぶのが最適解ですが、年会費も無料なので「JCBカードW」を選んで損はないでしょう。

まとめ:最強の2枚で効率よくポイントを貯めよう!

今回ご紹介した「クレジットカード最強の2枚の組み合わせ」でクレジットカードを利用していけば、効率よくポイントを貯められるようになります。

楽天カード2枚持ちで検討している方は、以下の記事を見ながら申し込みをしてみてください。

5,000ポイントもらえるキャンペーンもやっているので、この機会に作っておきましょう。

\5,000ポイントもらえる!/