- 楽天カードと楽天銀行デビットカードって2枚持ちできるの?

- 楽天カードと楽天銀行デビットカードの違いって何?

- 楽天銀行デビットカードを持つメリットって何?

こういった悩みを解決できる記事になっています。

記事を読み終えると、『楽天銀行デビットカード』がどんなカードなのか理解することができ、発行すべきかどうかの判断ができるようになりますよ。

本記事の前半では、「楽天カードと楽天銀行デビットカードは2枚持ちできるのか」を解説し、後半で「違い・メリット・デメリット」について解説していきます。

使い分け方法についても解説してるので、ぜひ最後まで読んでみてくださいね。

もくじ

楽天カードと楽天銀行デビットカードは2枚持ちできる?

| 発行元 | 種類 | 機能 |

|---|---|---|

| 楽天カード株式会社 | 楽天カード | クレジットカード |

| 楽天銀行 | 楽天銀行キャッシュカード | キャッシュカード |

| 楽天銀行 | 楽天銀行デビットカード | キャッシュカード+デビットカード |

| 楽天銀行 | 楽天銀行カード | キャッシュカード+クレジットカード |

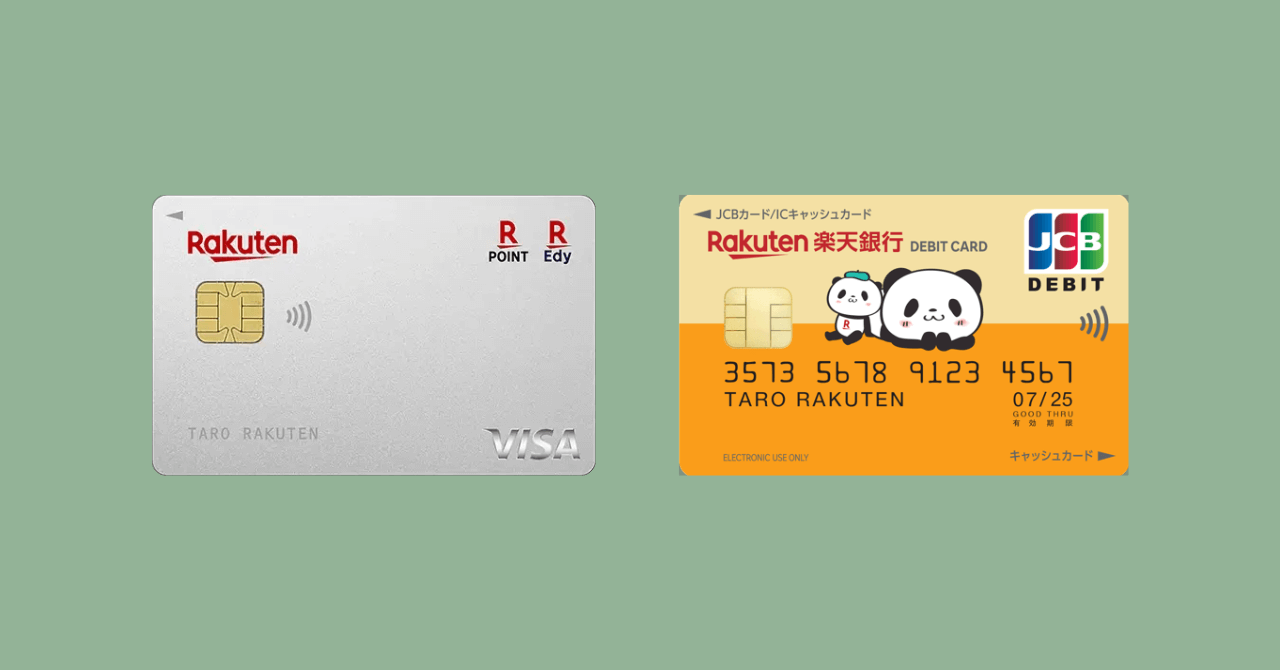

結論、『楽天カード』と『楽天銀行デビットカード』は2枚持ちすることができます。

『楽天カード』はクレジットカード機能がついたカード、『楽天銀行デビットカード』はキャッシュカード+デビットカード機能がついたカードです。

役割が重複していないため、2枚持ちが可能になっています。

一方で、「クレジットカード」という機能が重複している『楽天カード』と『楽天銀行カード』は2枚持ちができません。

『楽天カード』と『楽天銀行カード』の2枚持ちや違いについては、「楽天カードと楽天銀行カードの2枚持ちはできない?」で詳しく解説しているので、気になる方は参考にどうぞ!

楽天ポイントは合算されるの?

『楽天カード』と『楽天銀行デビットカード』で貯められる楽天ポイントは合算されて貯まっていきます。

『楽天カード』と『楽天銀行デビットカード』は、どちらも支払いに応じて1%分の楽天ポイントが貯まるカードです。

2枚持っていると「ポイントがそれぞれ分散されて貯まってしまうのでは?」と懸念されるかもしれませんが、どちらも楽天アカウントと紐付けて使うため、同じ楽天アカウントにポイントが貯まっていきます。

そのため、『楽天カード』と『楽天銀行デビットカード』を2枚持ちしてそれぞれ使用しても、ポイントを貯める効率性が下がることはありません。

ポイントは合算されるので、2枚持ちして損をすることはありません。この後ご紹介する楽天銀行デビットカードのメリットも考慮すると、『楽天カード×楽天銀行デビットカード』の2枚の組み合わせは最強です。

楽天カードと楽天銀行デビットカードの違い

以下で『楽天カード』と『楽天銀行デビットカード』を比較表にまとめたので、違いを確認していきましょう。

| 楽天カード | 楽天銀行デビットカード | |

|---|---|---|

| 対象年齢 | 18歳以上(審査あり) | 16歳以上(審査なし) |

| 年会費 | 永年無料〜11,000円 | 永年無料〜5,500円 |

| ポイント還元率 | 1% 楽天市場では3% | 1% 楽天市場では2% |

| 決済ブランド | ・JCB ・VISA ・Mastercard ・American Express | ・JCB ・VISA ・Mastercard |

| 付帯機能 | ・楽天ポイントカード ・楽天Edy | ・キャッシュカード |

| 付帯カード | ・家族カード ・ETCカード | なし |

| 付帯保険 | 最高2,000万円 | 最高1,000万円(ゴールドカードのみ) |

| 引き落としタイミング | 翌月まとめて | 即時 |

| 引き落とし口座 | 全国の金融機関 | 楽天銀行のみ |

| 支払い回数 | 1回払い、分割払い、リボ払い | 1回払いのみ |

| デザイン | ・通常デザイン ・お買いものパンダデザイン ・ディズニーデザイン ・楽天イーグルスデザインetc | ・通常デザイン ・お買い物パンダデザイン(JCBのみ) |

| 特典 | 入会&利用で5,000ポイント以上 | 入会&利用で500円キャッシュバック |

細かいところまで分けると、違いは以下の12個です。

- 対象年齢

- 年会費

- ポイント還元率

- 決済ブランド

- 付帯機能

- 付帯カード

- 付帯保険

- 引き落としタイミング

- 引き落とし口座

- 支払い回数

- デザイン

- 特典

それぞれの違いについて以下で詳しく解説します。

1. 対象年齢

『楽天カード』はクレジットカードなので18歳以上が対象で、『楽天銀行デビットカード』は16歳以上が対象です。

また、デビットカードは口座の残高から即座に引き落とされるため、原則審査はありません。

そのため、高校生や主婦の方などの収入がない人でも、申し込みをすればすぐに発行できるのは嬉しいポイントですね。

2. 年会費

どちらもグレードによって年会費が異なり、『楽天カード』は最大11,000円、『楽天銀行デビットカード』は最大5,500円です。

ただし、どちらも無料から使えるのであまり気にしなくてOKです。

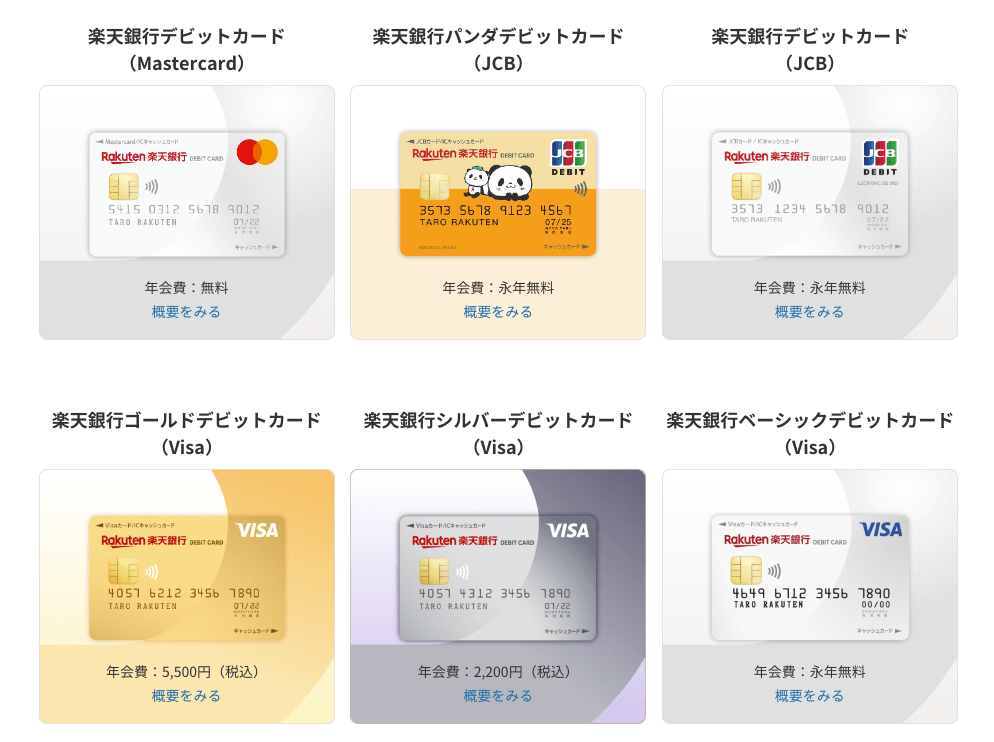

楽天銀行デビットカードのグレード

- 楽天銀行ベーシックデビットカード(Visa)

┗年会費:永年無料 - 楽天銀行シルバーデビットカード(Visa)

┗年会費:2,200円(税込) - 楽天銀行ゴールドデビットカード(Visa)

┗年会費:5,500円(税込)

※グレードを選べるのはVISAのみです。

3. ポイント還元率

基本的には利用金額の1%のポイントが還元されますが、楽天市場でのポイント還元率が違います。

『楽天カード』は3%、『楽天銀行デビットカード』は2%です。

たった1%の違いですが、ふるさと納税のような高額商品を買ったり、楽天市場を利用する頻度が多いと差が出てきます。

ちなみに、ふるさと納税は節約するなら必ずやっておきたい「超絶お得な制度」です。ふるさと納税について詳しく知りたい方はこちらに情報をまとめているので、よければ見てみてくださいね。

4. 決済ブランド

『楽天カード』の決済ブランドは4種類ですが、『楽天銀行デビットカード』は3種類です。

楽天カードの決済ブランド

- VISA

- Mastercard

- JCB

- American Express

楽天銀行デビットカードの決済ブランド

- VISA

- Mastercard

- JCB

どちらもVISAかMastercardが使えるのであまり気にしなくてOKですが、どうしてもAmerican Expressにしたい方は『楽天カード』を使う必要があります。

5. 付帯機能

『楽天カード』はクレジット機能に「楽天ポイントカード機能」「楽天Edy機能」を付帯できます。

一方で『楽天銀行デビットカード』はクレジット機能に「キャッシュカード機能」を付帯できます。

キャッシュカードとデビットカードが一体化しているのが『楽天銀行デビットカード』の大きなメリットですが、「楽天ポイントカード機能」が付いていないのは残念な点です。

「楽天ポイントカード機能」が付いている場合、楽天ポイントを貯められる店舗でカード支払いをすると、カード利用ポイントと合わせてポイントが二重取りできます。

上記のようなロゴがレジに貼られていることがありますよね!「R POINT」のロゴがあったら楽天ポイントの二重取りができる印です。

6. 付帯カード

『楽天カード』では「家族カード」と「ETCカード」を作ることができますが、『楽天銀行デビットカード』には付帯できるカードはありません。

特に家族がいる方や高速道路をよく使う方は、楽天カードのメリットを活用したいところでしょう。

7. 付帯保険

『楽天カード』は永年無料で使える一般カードでも、最高2,000万円の補償がついた海外旅行傷害保険がついています。

一方『楽天銀行デビットカード』は無料で使えるカードには付帯保険がついていません。

年会費5,500円のゴールドカードには保険がついていますが、それでも補償額は最高1,000万円です。

海外旅行に行く機会では、楽天カードを利用することで補償を受けたいですね。

海外旅行傷害保険の利用条件

楽天カードの海外旅行傷害保険は「利用付帯」といって、一定の条件を満たすことで利用できるようになっています。

条件とは、日本を出国する前に「渡航先への航空券」などを、該当の楽天カードで支払うことです。

海外旅行傷害保険を適用させたい場合は、その旅行の航空券を楽天カードで支払っておく必要があります。持っているだけで適用されるのは年会費11,000円かかかる「楽天プレミアムカード」だけなので注意しましょう。

海外旅行傷害保険付きのクレジットカードについては、以下の記事で選び方やおすすめカードをご紹介しています。

8. 引き落としタイミング

『楽天カード』はクレジットカードなので、翌月に1ヶ月分の金額をまとめて支払います。

一方『楽天銀行デビットカード』は、利用したら即時に口座の残高から引き落とされます。

クレジットカードは1回払いだとしても、料金を支払うまでは借金をしたような状態になり、そのとき口座にお金がなくても使うことができてしまいます。

その点、デビットカードであれば口座にあるお金以上は使えないので、利用料金が多額に膨れ上がることはなく、安心して使えるカードです。

上限額以内であれば自由に使えるのがクレジットカードのメリットですが、同時に怖いところでもあります。保有している金額以内でやりくりできるのは、デビットカードの大きな魅力ですね。

9. 引き落とし口座

『楽天カード』は、みずほ銀行や三菱東京UFJなど、全国の金融機関の口座を選択することができます。

一方『楽天銀行デビットカード』の引き落とし口座は楽天銀行のみとなります。

10. 支払い回数

『楽天カード』は、「分割払い」や「リボ払い」で支払い回数を分けられます。

一方『楽天銀行デビットカード』の支払い回数は1回のみです。

家具家電などの大きな買い物をするときは、分割払いができるクレジットカードだと便利ですね。

ただし、回数を増やすと手数料がかかってしまうので注意しましょう。

私はめったに分割払いをすることはありません。理由としては、手数料がもったいないし、支払いが続く間は借金をしていることになるからです。

11. デザイン

『楽天カード』は通常デザインの他に、以下のような複数種類のデザインの中から選ぶことができます。

『楽天銀行デビットカード』はJCBにすると「お買い物パンダデザイン」を選ぶことができるものの、それ以外は通常デザインのみとなります。

12. 特典

『楽天カード』は入会&利用で5,000ポイントもらうことができます。(タイミングによっては8,000ポイントもらえる期間もあります)

一方で『楽天銀行デビットカード』の特典は入会&利用で現金500円のみです。

基本的にクレジットカードを利用する人の方が、デビットカードを利用する人より支払額が大きいので、特典にもこれだけ差が出るのでしょう。

楽天銀行デビットカードのメリット

以上の内容を踏まえると、『楽天銀行デビットカード』のメリットは以下の8つです。

- 16歳から申し込める

- 年会費が永年無料

- ポイント還元率が1%で高い

- ポイントを使った支払い設定ができる

- キャッシュカード機能が付いている

- 利用した即時に引き落とされる

- タッチ決済ができる

- 海外ATMで現地通貨を引き出せる

16歳から審査なしで、且つ永年無料で利用できるのはハードルが低くて使いやすいですね。

また、デビットカードのポイント還元率は一般的に0.5%が多い中、楽天銀行デビットカードは1%なのも嬉しいポイントです。

クレジットカードと比べた時のメリットとしては「利用した即時に引き落とされる」という点です。

特にお金の使い方にまだ慣れていない「学生」や、一人暮らしを始めたばかりで支出額が不安定な「社会人1年目の方」に向いているカードと言えるでしょう。

特に魅力的なメリット2つ

- デビットカードの中ではポイント還元率が1%と高い

- 利用した即時に引き落とされるため安心して利用できる

楽天銀行デビットカードのデメリット

反対に、『楽天銀行デビットカード』のデメリットは以下の8つになります。

- 楽天市場でのポイント還元率が比較的低い

- American Expressは選べない

- 楽天ポイント機能や楽天Edy機能は使えない

- ETCカードや家族カードの付帯はない

- 付帯保険はゴールドカード以上じゃないと付かない

- 口座残高分の金額までしか使えない

- 引き落とし口座は楽天銀行しか選べない

- 入会時のキャンペーン特典が少ない

細かいデメリットも入れましたが、節約視点で考えると特に「楽天市場でのポイント還元率が比較的低いこと」「楽天ポイント機能が使えないこと」の2点が気にすべきデメリットです。

繰り返しになりますが、楽天市場での利用は『楽天カード』支払いなら3%、『楽天銀行デビットカード』支払いだと2%です。

『楽天銀行デビットカード』には楽天ポイントカード機能もありません。

ここが長い目で見るとポイント獲得数に大きく影響してくる部分になるでしょう。

特に気にするべきデメリット2つ

- 楽天市場でのポイント還元率が2%なので、楽天カードより低い

- 楽天ポイント機能が使えないため、対象店舗でポイントの二重取りができない

楽天カードと楽天銀行デビットカードはどっちがお得?

どちらも利用金額100円につき1ポイント貯まるお得なカードですが、付帯機能や汎用性を考慮すると『楽天カード』の方がお得です。

ただ、『楽天カード』と『楽天銀行デビットカード』は2枚とも持っておくといいでしょう。

- 2枚併用して持つことができるから

- どちらも永年無料だから

- それぞれ役割が異なるカードだから(クレジットカード機能 or キャッシュカード+デビットカード機能)

『楽天銀行カード』であれば、クレジットカード機能もキャッシュカード機能も備わっていますが、『楽天カード』と併用することはできない且つ、お得さは楽天カードに負けてしまいます。

楽天銀行からお金を引き出すために利用するカードは『楽天銀行デビットカード』を選ぶと、融通が効いてお得に利用することができるでしょう。

クレジットカード機能とキャッシュカード機能は、それぞれカードを分けて使うのがおすすめです。

楽天カードと楽天銀行デビットカードの使い分け

『楽天カード』と『楽天銀行デビットカード』が2枚持ちできること、この2枚を組み合わせて持ったほうがいいことを理解できたと思いますが、どのように使い分けるべきか気になると思います。

2枚とも持つ場合の使い分けは以下の通りです。

- クレジットカード機能を使いたいとき

- 楽天市場でお買い物をするとき

- American Expressしか対応していない店舗でお買い物をするとき

- 楽天ポイントが貯まる店舗でお買い物するとき

- 楽天Edyを使いたいとき

- 海外旅行の航空券代やホテル代を支払うとき

- 分割払いしたいとき

- 銀行口座の残高の範囲でお金を使いたいとき

- 銀行口座から現金をおろしたいとき

- 海外ATMで現地通貨を引き出すとき

圧倒的に『楽天カード』を使うシチュエーションの方が多いですね。

ただ、楽天銀行からお金を引き出す際には『楽天銀行デビットカード』が絶対必要になります。(楽天カードにはキャッシュカード機能が付いていないから)

普通のキャッシュカードを持つくらいなら、デビットカード機能や前述した8つのメリットがある『楽天銀行デビットカード』を持つようにしましょう!

特に海外旅行に行く方は、「海外ATMで現地通貨を引き出せる機能」が便利になると思います。空港などで換金する手間を省けるので。

まとめ:2枚持ちしてクレジット+デビット+キャッシュカード機能を使えるようにしよう!

今回ご紹介した「楽天カードと楽天銀行デビットカードの違い」によって、楽天銀行デビットカードを持つメリットや、どんなシチュエーションで使うべきかが分かりましたね。

「楽天カード×楽天銀行デビットカード」で、お得で便利にクレジットカードと楽天銀行を利用しましょう。

以下の記事もぜひ参考に参考にしてみてくださいね。